Annuitätendarlehen – die richtige Wahl zur Baufinanzierung

Bei privaten Darlehensnehmern, die größere Projekte wie den Kauf einer Eigentumswohnung, den Bau eines Hauses oder ein größeres Sanierungsprojekt in ihrem Haus umsetzen wollen, ist das Annuitätendarlehen eine sehr beliebte Form, eine Finanzierung durchzuführen. Es gibt sehr viele Banken und Finanzdienstleister, die ein solches Darlehen im Portfolio haben und entsprechend lohnenswert ist es, einen Annuitätendarlehen Vergleich durchzuführen, um das beste Angebot für seinen individuellen Bedarf zu finden.

Für den Vergleich ist wichtig, dass man sich bereits im Vorhinein über gewisse Eckdaten des Darlehens im Klaren ist. So sind zum Beispiel die Kreditsumme in ihrer Gesamtheit, die geplante monatliche Rate oder die Laufzeit Faktoren, die das Angebot klar beschreiben. Der Tilgungssatz sollte dabei nicht zu niedrig gewählt werden, damit man gerade am Anfang nicht zuviel Geld nur für die anfallenden Zinsen zahlen muss.

Was ist das besondere Merkmal von einem Annuitätendarlehen?

Das auffallendste Merkmal dieser Darlehensform ist die gleichbleibende Belastung des Kreditnehmers durch die monatlichen Raten. Diese ändern sich in ihrer Höhe nicht, so dass es für den Kreditnehmer leichter planbar ist, als ein sich von Monat zu Monat verändernder Betrag. Diese gleiche Rate wird im Finanzjargon als Annuität bezeichnet. Entsprechend erklärt sich das Wort Annuitätendarlehen.

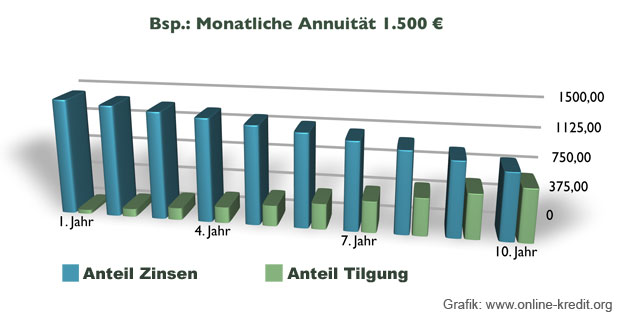

Hier sieht man beispielhaft, wie sich der Anteil der Zinsen gegenüber der Tilgung im Laufe der Zeit verschiebt.

Starten mit hohem Tilgungsanteil von 2% oder mehr

Ein häufiger Fehler, den Neulinge gerne bei der Planung ihres Darlehens machen, ist die Wahl von einem geringen Tilgungssatz. Wer mit 0,5 oder 1,0 Prozent startet, zahlt lange Zeit hauptsächlich Zinsen an die Bank. Für die Bank ist das natürlich kein Problem, aber es ist für den Kreditnehmer Geld, das nicht effektiv in den Kaufpreis des Hauses oder der Wohnung fließt.

Um dies zu vermeiden sollte man nach Möglichkeit immer mit 2% Tilgung starten. Mit der Zeit wird dieser Prozentsatz automatisch höher, da der Anteil der Zinsen an der monatlichen Annuität immer geringer und der eigentliche Anteil, der für die Tilgung verwendet wird, immer höher wird.

Nach der Laufzeit werden die Karten neu gemischt

Die meisten Darlehen zur Immobilienfinanzierung werden mit einem Sollzinsbindungszeitraum von 5 bis 20 Jahren abgeschlossen. Es ist natürlich vertraglich auch ein variabler Sollzins möglich, der jedoch von den Kreditnehmern meistens nicht gewählt wird, da damit das Abzahlen des Annuitätendarlehens nicht mehr klar für Jahre im Voraus definierbar ist. Es gibt also eine gewisse Planungssicherheit, wenn man einen festen Sollzins vereinbart.

Nach dem Ablauf des Sollzinsbindungszeitraumes bleibt in der Regel eine Restschuld offen. Diese kann der Kreditnehmer jedoch durch einen Kredit über eine andere Bank ablösen. Man spricht dabei von einer Umschuldung. Ein solcher Schritt ist in der Regel der richtige, da man nach dem Ablauf des Kreditvertrages komplett andere Angebote auf dem Markt hat, als dies etliche Jahre vorher der Fall war.

Wer seine Restschuld über eine Umschuldung ablöst, der kann aktuell vorteilhafte Angebote nutzen und ist nicht auf das Angebot seiner Bank festgelegt. Natürlich hilft auch unser Team Ihnen, um ein passendes Angebot für die Restschuld-Umschuldung zu finden. Wir unterbreiten Ihnen gerne ein kostenloses und unverbindliches Angebot.

Welche Sicherheiten sind für ein Annuitätendarlehen wichtig?

Jede Bank möchte im Kreditvertrag auch die Abtretung von Sicherheiten festgehalten haben, die nötig sind, wenn der Kunde das Darlehen nicht mehr bedienen kann. In der Regel verlangen die Banken bei der Immobilienfinanzierung eine Grundschuldeintragung im ersten Rang. „Erster Rang“ bedeutet in dem Fall, dass bei mehreren Grundschuldeintragungen die Bank immer als erstes das fehlende Geld erhalten, wenn die Immobilie verkauft werden muss.

Der Wert der Immobilie ist ausschlaggebend für den Darlehensendbetrag, den die Kreditnehmer erhalten können. In der Regel schwankt dieser je nach Immobilie und Status der Kreditnehmers zwischen 60% und 80% des Immobilienwertes. In Ausnahmefällen sind auch 100% Finanzierungen möglich, jedoch sollten Baufinanzierer hier gut überlegen, ob sie dies wirklich nutzen möchten, denn in der Regel sind die Konditionen deutlich schlechter und die Zinsen höher als bei niedrigeren Beleihungswerten, da die Banken ihr erhöhtes Ausfallrisiko so abfangen.

Als Richtwert sollte man immer versuchen, einen Anteil von 20-30% in Form von Eigenkapital beim der Baufinanzierung beizutragen. Damit erhält man bei den Banken die besten Angebote.

Noch Fragen offen?

Wenn Sie noch weitere Fragen zur Finanzierung Ihrer Immobilie oder Ihrer Eigentumswohnung haben, hilft Ihnen unser Team gerne weiter. Bitte füllen Sie dazu unsere unverbindliche Kreditanfrage aus, damit wir Ihre Daten haben und wir diese in einem Beratungsgespräch als Grundlage nutzen können.